こんにちは!セミリタイア目指すなおです。

皆さんiDeCoしてますか?

iDeCoは節税効果が高いので、資産も増えます。

しかし色々とメリット・デメリットがあるので、iDeCoはしたほうがいいのか、検討してみます。

- 新NISAとiDeCoどちらをしたほうがいいのか

- iDeCoを利用した方がいい人

こんな方の参考になれば嬉しいです♪

iDeCoとは

将来の年金のために毎月積み立てていくもので、毎月の掛け金が所得控除できます。

積み立てた額は60歳に受け取り可能で「一時金」か「分割」のどちらかで受け取ることができます。

最低5,000円から積み立てられ、最高額はその人の属性によって決められています。

- 自営業(個人事業主含む) 月68,000円

- 会社に企業年金がない会社員 月23,000円

- 企業型確定拠出年金のみ加入の会社員 月20,000円

- 企業型確定拠出年金と確定給付年金の2つに加入の会社員 月12,000円

- 確定給付年金のみの会社員 月12,000円

- 公務員 月12,000円

- 専業主婦(夫) 月23,000円

このように勤めている会社によって、積み立てられる上限額は決まっています。

会社に聞くと、自分の上限額が分かります。

メリット

最大のメリットが、毎月の掛け金が所得控除できることです。

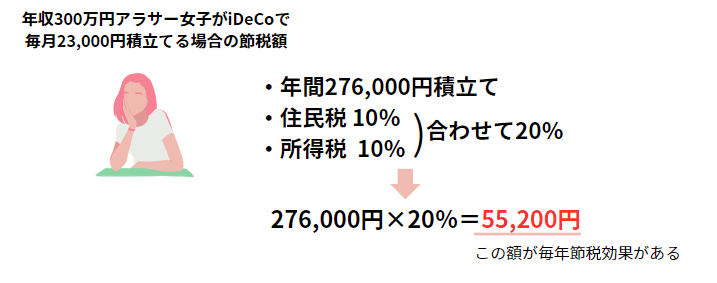

年収300万のアラサー女子が毎月23,000円積み立てると、年間55,200円の節税効果があります。

ただ投資するより、節税効果もあるのはiDeCoの最大のメリットと言えます。

デメリット

iDeCoのデメリットは60歳まで下ろせないことです。

例えば35歳の人が60歳になるまで、25年あります。

その期間投資したお金が返ってこないのは、なかなか苦しい…

人生何が起きるか分からない!

iDeCoしたほうがいいのか

私の考えですが、お金に余裕ある人がiDeCoしたらいいと思います。

iDeCoのデメリットである、60歳まで下ろせないのがネックですね…

NISAは所得控除などの節税効果はありませんが、やめようと思えばいつでもやめることができます。

人生何が起きるか分かりません。急にお金が必要になる事態もあり得ます。

そんな時NISAは解約すればお金は戻ってくるので、NISA優先かな~

あと私はセミリタイア目指しているので、セミリタイアにはiDeCoは向かないかなと思っています。

でも実はiDeCoしてます

NISA優先派ですが、実はiDeCo利用しています。

というのも新NISAが始まる前の積立NISA時代に、満額33,333円積立てていてもまだ資金の余裕があったので、iDeCoを始めた経緯があります。

新NISAがもっと前からあれば、iDeCoはしなかったですね…

しかし始めてしまったので、とりあえず毎月1万円積み立ては継続しています。

まとめ

iDeCoは毎月の掛け金が所得控除になるので節税効果が高いです。

しかし60歳まで引き下ろすことができないため、始めるのは一旦考える必要がありそうです。

新NISAの上限埋めても、まだ余剰資金がある方にはiDeCoおすすめです。

私のように年収も高くない、セミリタイアを目指しているなら新NISAが優先かな~

まあ、この辺は好みもあると思いますが^^

以上、参考になれば嬉しいです♪

コメント