iDeCoとはまた別に、企業型DCがあります。

今回は企業型DCについて調べてみました。

iDeCoとどう違うの?お得な制度なの?

など知りたい方の参考になれば嬉しいです♪

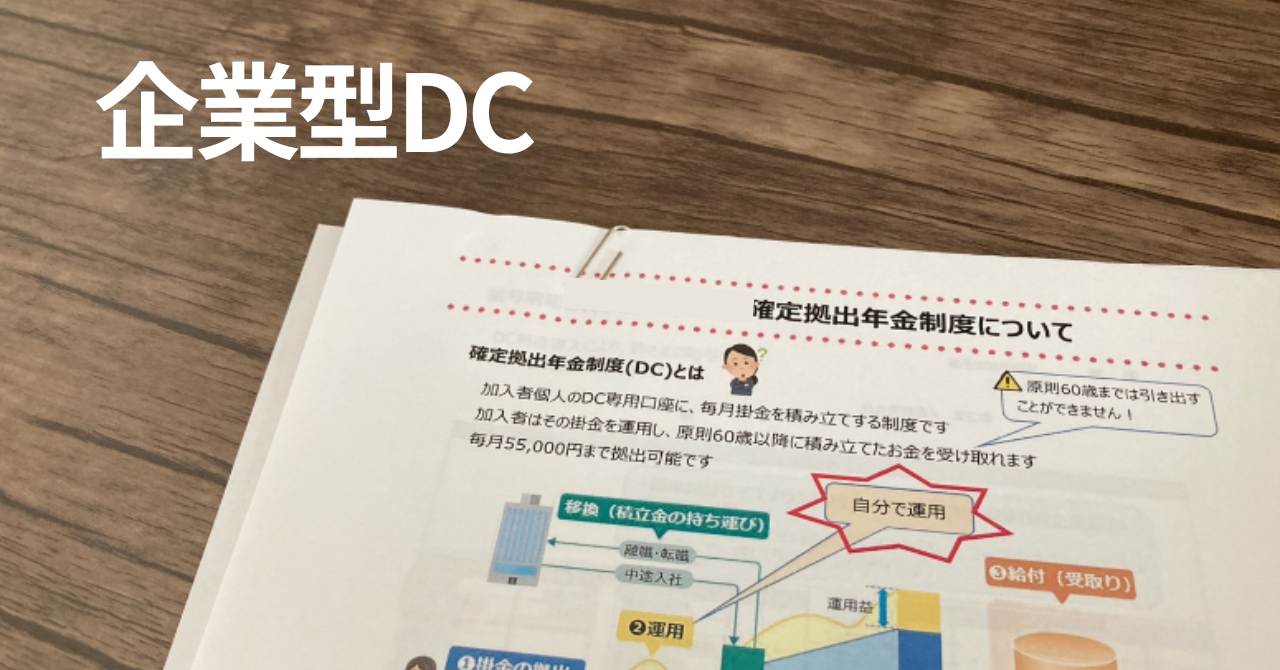

企業型DCとは

企業型DCとは「企業型確定拠出年金」といい、会社員のための年金制度です。

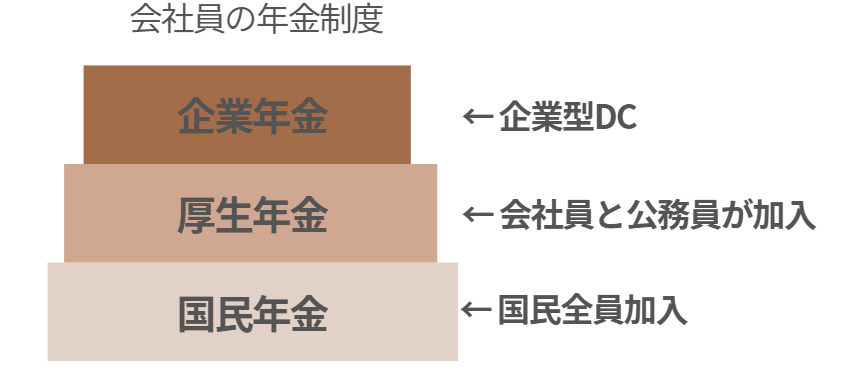

会社員の年金制度は、3階建てとなっています。

- 1階は国民全員が加入する国民年金

- 2階は会社員と公務員が加入する厚生年金

- 3階は企業型確定拠出年金(企業型DC)やiDeCoなどが該当

企業型DCは3階建ての企業年金に該当します。

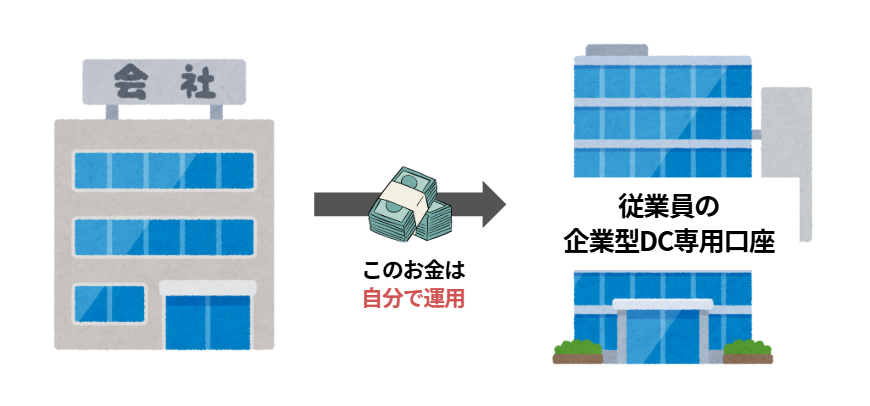

企業型DCでは、会社が従業員のDC専用口座に毎月掛け金を積み立てし、従業員が自分でそのお金を運用します。

管理人なお

会社がお金を出してくれるのはメリット!

iDeCoとの違い

iDeCoとは個人型確定拠出年金のことで、企業型確定拠出年金(企業型DC)と違う点があります。

| 掛け金 | 運用 | |

| 企業型確定拠出年金 (企業型DC) | 会社がだしてくれる | 個人 |

| 個人型確定拠出年金 (iDeCo) | 個人でだす | 個人 |

資金は会社が出すか、個人で拠出するか、ここがiDeCoとの大きな違いになります。

企業型DCのメリット・デメリット

メリット

企業が掛け金を負担してくれる

iDeCoと違い、掛け金は会社が出してくれるのが最大のメリットと言えます。

iDeCoで運用していた口座を企業型DCに移管すれば、口座維持手数料がかからない

| 企業型DC | iDeCo | |

| 手数料 | 会社負担 | 個人負担 |

iDeCoなど個人でやる場合口座管理手数料がかかりますが、企業型DCは会社が負担してくれます。

ですので、iDeCoの口座を企業型DCに移管すれば、口座維持手数料はかかりません。

デメリット

企業型DCに投資したい商品がない場合がある

企業型DCの運用商品は、会社の委託を受けた運営管理機関が選定した運用商品から選択しなければいけません。

そのため

低コストのeMAXIS Slimシリーズを選びたい!

と思っても、運用商品にない場合があります。

会社によっては信託報酬の高い商品しかなかったりする場合もあります。

まとめ

企業型DCは、従業員の老後資金を準備するために会社がお金を拠出してくれる福利厚生の一つです。

せっかく会社がお金を拠出してくれるので、iDeCoの口座は企業型DCに移管してもいいかもですね。

以上、最後までお読みいただきありがとうございました♪

コメント