こんにちは!セミリタイアを目指すなおです。

iDeCoの出口戦略について考えたので、紹介します。

けっこう複雑で考えるの挫折しそうになりました^^;

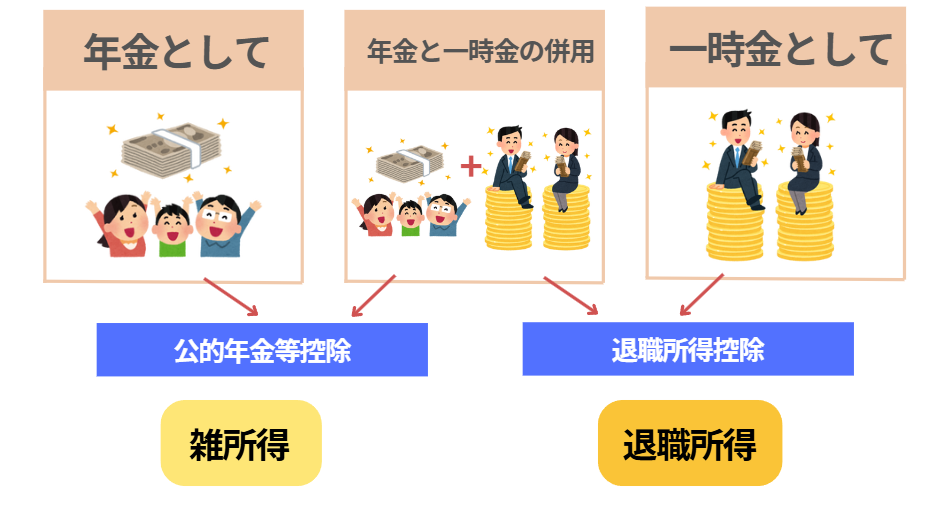

iDeCoの受け取り方

iDeCoの受け取り方には3つの方法があります。

- 年金として受け取る

- 一時金として一括で受け取る

- 上記の併用

それぞれ見ていきましょう!

①年金として受け取る

年金として分割して受け取る場合「雑所得」として扱われます。

管理人なお

これがすごい複雑…

例えば、70歳でiDeCo含めた公的年金収入が350万円の場合

350万円×0.75-27.5万円=235万円

この235万円が公的年金の雑所得となります。つまり115万円の控除があります。

(計算式は国税庁のHPを参照ください)

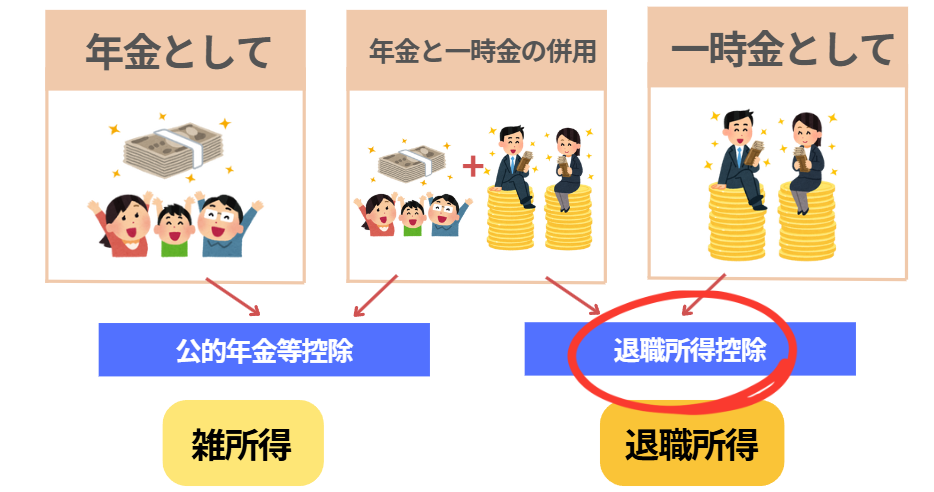

②一時金として一括で受け取る

一時金として一括で受け取る場合「退職所得」として扱われます。

| iDeCoの加入年数 | 退職所得控除 |

| 20年以下 | 40万円×A |

| 20年超 | 800万円+70万円×(A-20年) |

現在30歳で、60歳時点の運用年数は30年

800万円+70万円×10年=1500万円(退職所得控除)

1500万円以内であれば、非課税で全額受け取ることができます。

管理人なお

退職所得控除に関しては改悪の話もでてますが、どうなるのでしょう

まとめ

iDeCoの受け取り方法は3つあります。

- 年金として受け取る

- 一時金として一括で受け取る

- 上記の併用

iDeCoの出口戦略て難しい…

iDeCoの最適な受け取り方は人によって異なるため、知ることが重要ですね。

私は一時金として一括で受け取ると思われます。

こちらもぞうど!

以上、最後までお読みいただきありがとうございました♪

コメント