こんにちは!セミリタイアを目指すなおです。

セミリタイアを目指す上で、目標資産額を3000万と設定しています。

今のままの生活を続けたら、実際あと何年かかるんだろう?と疑問に思いました。

そこで今回は、現実的なシミュレーションをしてみたいと思います。

現在の資産状況と進捗は?

2025年4月の時点で資産は1740万円です。

3000万まで達成率は58%です。

2024年の年間投資額は320万円でした。

今年は頑張って350万円を投資にまわしたい…

そこで年350万円を投資した場合、あと何年で3000万円になるのかシミュレーションしてみました。

シミュレーションしてみた

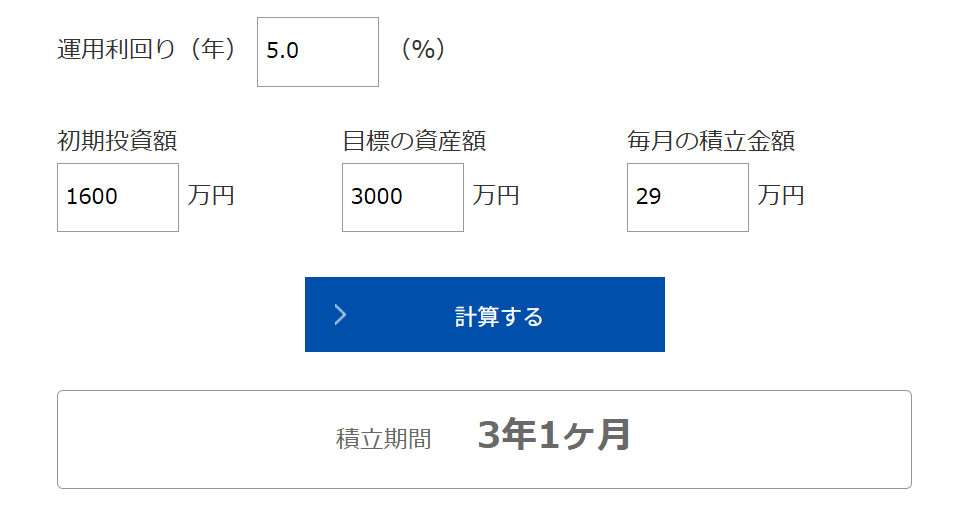

毎月の積立額は、年350万円を12か月で割った額、29万円とします。

運用利回り3%の場合

利回り3%だと、3000万円まで3年5か月!

なんか現実味湧いてきますね。

運用利回り5%の場合

利回りが2%もUPしましたが、短縮されたのは4か月のみ。

意外と短縮されませんでした。

運用利回り7%の場合

利回り7%で、積立期間3年をきりました。

正直もっと期間縮まるかも?と思っていましたが、案外短くならなかったですね。

ここまでのをまとめると

- 運用利回り3%の場合:3年5か月

- 運用利回り5%の場合:3年1か月

- 運用利回り7%の場合:2年10か月

運用利回りはその時の相場次第ですが、約3年と見ていた方がよさそうです。

シミュレーションしてみて、利回りが上がっても積立期間は大きく短縮されることはないのが意外でした。

3000万円を早く貯めるなら、利回りより入金力を高めた方がいいということですね。

利回りより入金力

資産形成において、利回りを高めることも大切ですが、シミュレーションをしてみると積立期間を大きく短縮させるには入金力が鍵だと実感しました。

相場に左右される利回りよりも、自分の努力でコントロールできる入金力を上げる方が確実です。

支出を見直すか、収入を増やすか。

私の場合は副業での収入アップに挑戦していきたいと思います!

これに関してはやるしかねぇ!という感じ

以上、最後までお読みいただきありがとうございました♪

コメント